Argentina y la inflación

En el plano local tuvimos varias noticias desde lo económico, la más relevante fue el dato de inflación: 6 %, casi pisando el 100 % acumulado en los últimos doce meses.

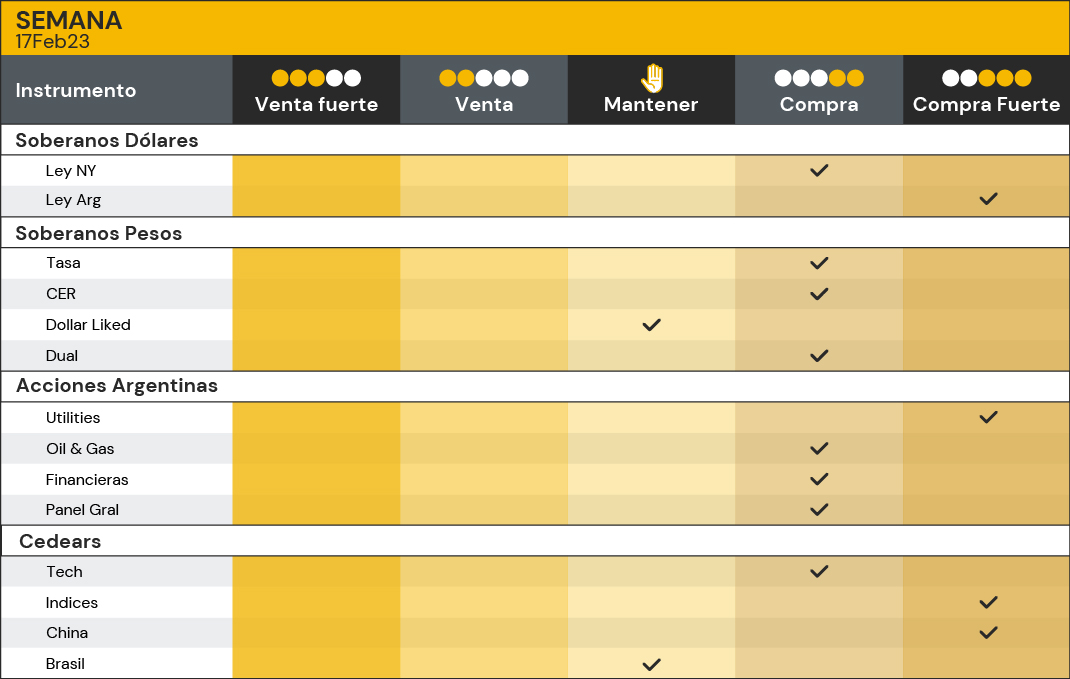

Al analizar la canasta el problema parece mayor, dado que lo que más subió fueron los alimentos (la canasta básica aumento un 7,2 % en el primer mes del año). Diversos analistas ya calculan el guarismo para febrero y esperan que se sitúe más cerca de un 5 %. En este escenario seguimos recomendando los bonos duales o ajustados por CER para no perder pisada con el poder de compra.

En enero el índice de precios subió a mayor velocidad interanual que el dólar oficial (ritmo devaluatorio de 82 % promedio vs. casi 100 % de inflación), dato no muy alentador para el precio de la divisa.

Desde el Banco Central de la República Argentina (BCRA), decidieron sin embargo no tocar la tasa de interés de referencia, indicando que el salto inflacionario responde a aumento de regulados y categorías estacionales. Entendemos que el bono ajustado por CER no tiene este problema dado que resetea su tasa automáticamente.

Argentina y las reservas

Otro factor negativo fue la sangría de dólares. Al cierre del jueves, el BCRA había vendido USD 854M en lo que va del mes de febrero. Estaremos atentos a los datos de la cosecha gruesa que empieza a liquidarse a partir de los meses de marzo y abril.

Una dinámica interesante será la del sector cerealero, quien podría presionar para obtener un dólar soja III teniendo en cuenta la baja constante de reservas y la proximidad de las elecciones.

La Bolsa de Cereales de Buenos Aires ensayó tres escenarios para la campaña que se avecina y calculó:

– Un escenario base con pérdidas de expos de USD 10.000M y recaudación de USD 3.000M.

– Un escenario de peor sequía, con pérdidas de USD 14.000M en expos y USD 4.400M en recaudación.

– Un escenario de sequías más heladas.

Entendemos que, atado a esto, es que los bonos en dólares tienen caídas de 14 % en promedio en lo que va de febrero. En este contexto, bajamos nuestra recomendación de bonos ley NY a compra desde compra fuerte.

Para el que tiene bonos en dólares Ley NY recomendamos arbitrarlo contra Bonos ley Arg., en algunos casos la brecha es de casi 20 % por el mismo flujo, esperando a que se reduzca y poder ir nuevamente a bonos ley NY capturando mayor cantidad de nominales sin quedarnos afuera de un eventual rally.

Argentina y las elecciones

Finalmente, el Frente de Todos logra un acuerdo y se sientan en una Mesa Nacional. El kirchnerismo logra que el Frente de todos avale la denuncia de proscripción contra Cristina Fernández y se acuerda que la candidatura del partido se dirima en las Primarias Abiertas Simultáneas y Obligatorias (PASO).

Financiamiento

Una buena noticia en la semana, el Tesoro logra un financiamiento neto de ARS 116.000M esta semana en la licitación de letras, consiguiendo ARS 416.000M nuevo contra los ARS 300.000M de vencimiento.

Acciones

Esta semana hubo vencimientos de opciones, con todo el rally acontecido desde enero, entendemos que el mercado necesita depurar el ejercicio. Creemos que es una semana de transición y buena oportunidad de compra.

Los papeles argentinos, acumulando en un techo que fue a testear varias veces y no descartamos una rotura de esa resistencia para ir a buscar nuevos máximos. De mediano seguimos muy optimistas. Cambiamos la recomendación de financieras de vender a comprar.

¿Compramos o vendemos?

Internacional

Se conoció el dato de inflación de Estados Unidos, 6,4 % YoY, si bien viene bajando, fue mayor a lo esperado. Otro dato que no gustó a los inversores fue el Índice de Precios al Productor (PPI) que salió 0,7 % arriba cuando esperaban 0,4 %, mostrando que la inflación viene bajando, pero no al ritmo esperado por los analistas.

La Fed por su parte, dejó en claro que no renunciará a la lucha contra la inflación, por lo que se esperan más subas de tasa y que permanezca la tasa alta por más tiempo.

Para tener un contexto de dónde venimos con el mercado:

– Durante 2022 el mercado tuvo uno de los peores años de la historia y el peor de los últimos 45 años.

– Inflación el driver más importante, no solo en USA.

– La Fed, actuando con rapidez, nunca en su historia subió la tasa tan rápido.

– El mercado espera recesión porque cada vez que los bonos cortos americanos rinden más que los largos (se dice que la curva esta invertida), se desembocó en un periodo recesivo.

– ¿Qué espera la Fed y los analistas para el 2023? La Fed, dos subas más de 0,25 % y mantener el rango de tasas entre 5 % y 5,25 % hasta fin de año. El mercado en cambio comparte esa mirada de suba, sin embargo, espera que empiece a bajar la tasa a partir del segundo semestre.

Panorama e Inversión

Hay un consenso en el mercado que la renta variable no está barata a pesar de todo lo que bajó y el mercado está cauto. Respecto a renta variable, claramente todo el mercado entiende que está en valores muy atractivos. La duda pasa por la duration y la calidad crediticia, donde hay una opinión por cada analista.

Desde Lion Capital, venimos insistiendo en que es momento de alargar duration y no perder estos momentos de tasa alta a manos de comprar un T-Bills, dado que el riesgo de reinversión es altísimo.

Hay fondos estratégicos con tires superiores al 8 % para el que esté dispuesto a dar el paso.

Te invitamos a que nos consultes y personalizaremos estas sugerencias y otras alternativas.

¡Buen fin de semana de Carnavales XXL!

-1-